Te ayudamos a asegurar tu copropiedad

Nos ocupamos de lo complejo para que tú vivas tranquilo

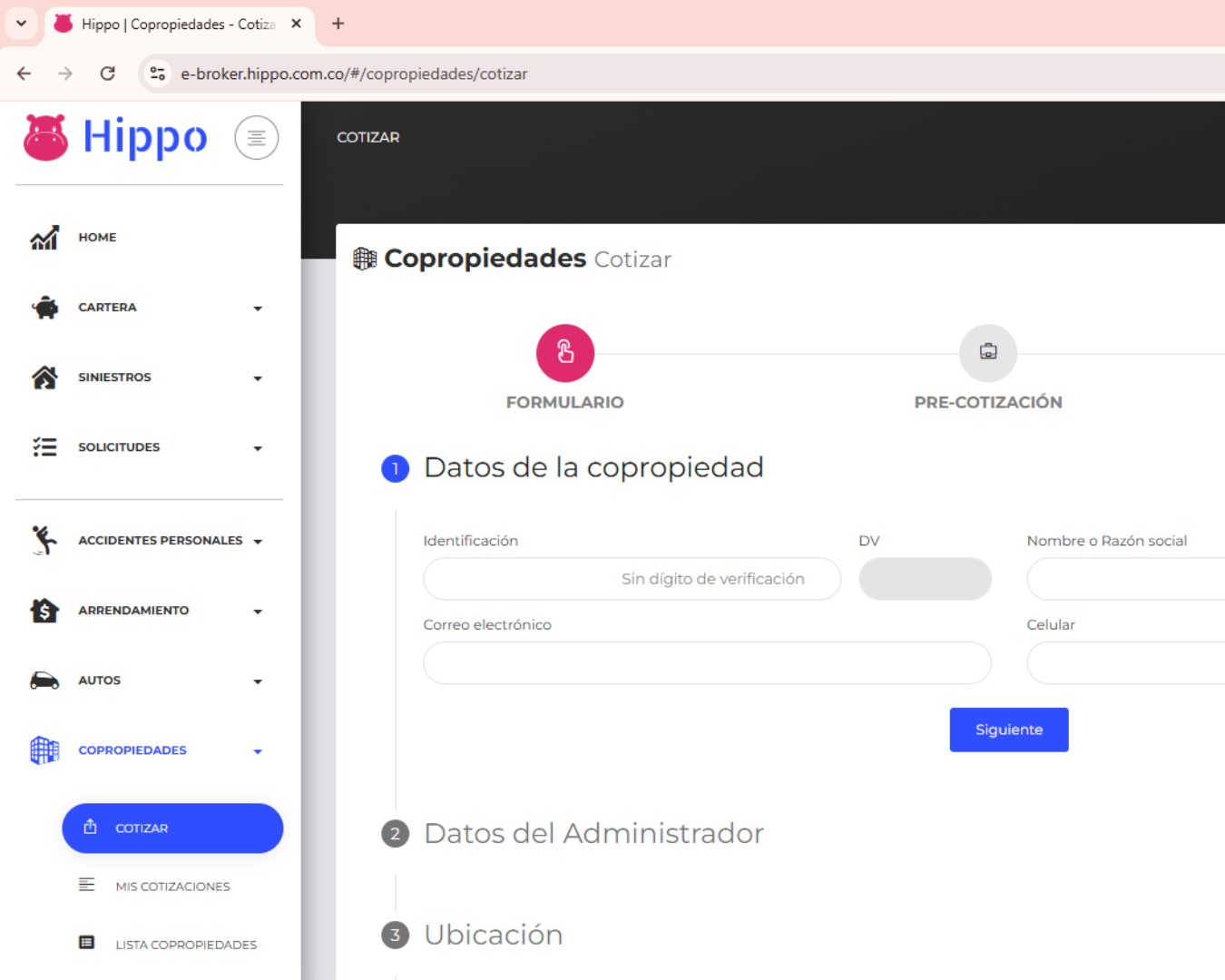

Cotizar póliza

¿Qué normativa vigente, a nivel nacional o territorial, regula la instalación de estaciones de carga para vehículos eléctricos en propiedad horizontal?

Sobre la impugnación de decisiones de la Asamblea General, establece la Ley 675 de 2001, en su artículo 49, lo siguiente:

La tenencia de animales domésticos que tienen la condición de mascotas, supone para el propietario el ejercicio de derechos fundamentales tales como

Somos la agencia que entiende tu copropiedad. Nuestro equipo de asesores especializados te ofrece respaldo, experiencia y resultados comprobados.

5.200 +

COPROPIEDADES ASEGURADAS

22 +

AÑOS DE EXPERIENCIA

21 +

ASEGURADORAS ALIADAS

Plataforma HIPPO

Considerando la actual controversia con respecto al incremento para el presente año de cuotas de administración en los conjuntos

Considerando la actual controversia con respecto al incremento para el presente año de cuotas de administración en los conjuntos

Recordemos que la Ley de protección de datos personales (Ley 1581 de 2012) les impone a los responsables del tratamiento de datos personales, el deber de solicitar y conservar...

Recordemos que la Ley de protección de datos personales (Ley 1581 de 2012) les impone a los responsables del tratamiento de datos personales, el deber de solicitar y conservar...

Sentencia de Constitucionalidad C-593 del 20 de agosto de 2014 emitida por la Corte Constitucional, mediante la cual se pronuncia en relación...

Sentencia de Constitucionalidad C-593 del 20 de agosto de 2014 emitida por la Corte Constitucional, mediante la cual se pronuncia en relación...