Con relación a la elaboración del presupuesto en los edificios o conjuntos sometidos al régimen de Propiedad Horizontal, se pronunció el Consejo Técnico de la Contaduría Pública (CTCP) mediante concepto número 0713 del 30 de noviembre de 2021, mencionando parámetros que deben ser considerados para su elaboración y señalando algunas diferencias entre presupuesto e información financiera, en los siguientes términos:

De acuerdo a la Ley 675 de 2001, dentro de las funciones del administrador está la responsabilidad del elaborar y presentar el presupuesto al máximo órgano social (Ver numerales 1 y 4 del artículo 51), mientras que el aprobarlo está bajo las funciones del máximo órgano social, es decir, la Asamblea de Copropietarios (Ver numerales 2 del artículo 38), por ende, serán ellos los que determinen la forma de presentación del mismo que debe mantener una relación directa con los estados financieros elaborados para el marco técnico normativo que le sea aplicable a la propiedad, lo que permitirá una adecuado seguimiento a la ejecución presupuestal frente a los resultados de un periodo determinado sobre el cual se informe.

En los conceptos 2018-0530 y 2019-0103 el CTCP manifestó lo siguiente:

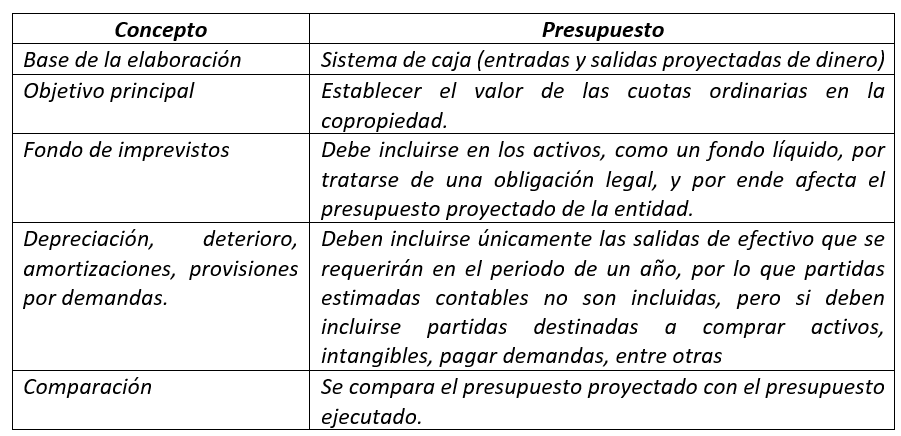

“Algunos parámetros que deben ser considerados para la elaboración del presupuesto en una propiedad horizontal son los siguientes:

· La elaboración corresponde al administrador de la copropiedad (numeral 1° y 4°, del artículo 51 de la Ley 675 de 2001).

· Debe presentarse adicionalmente al presupuesto, la ejecución presupuestal (comparación del presupuesto aprobado, versus el presupuesto ejecutado), (numeral 4°, del artículo 51 de la Ley 675 de 2001).

· El presupuesto anual de gastos comunes se incrementará con un porcentaje de recargo no inferior al 1%, con el fin de atender obligaciones o expensas imprevistas (artículo 35 de la Ley 675 de 2001).

· La asamblea general de propietarios debe aprobar o improbar el presupuesto anual de ingresos y gastos (numerales 2° y 4°, del artículo 38 de la Ley 675 de 2001)

A continuación, otros aspectos para tener en cuenta:

(…)”

Mediante concepto 2018-0350 el CTCP menciono algunas diferencias con la información financiera:

“(…)

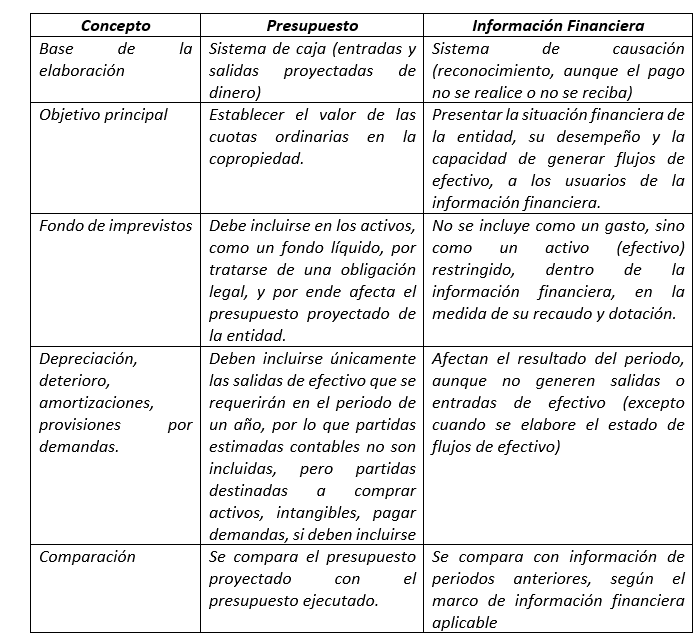

Como observamos del cuadro anterior, elaborar el presupuesto y elaborar los estados financieros, corresponde a dos temas completamente diferentes. En el presupuesto se incluye las entradas y salidas de efectivo estimadas, que pueden diferir con las registradas en contabilidad.

… es importante anotar que los estados financieros se elaboran sobre la base de causación o devengo, mientras que el presupuesto es un resumen de los recaudos y desembolsos en los que incurrirá la copropiedad durante el período. La ejecución presupuestal es un resumen que presenta las diferencias entre el presupuesto proyectado y la ejecución presupuestal.

Lo anterior no significa que la información suministrada en los estados financieros (balance, estado de resultados y flujos de efectivo) no pueda ser utilizada para verificar las cifras que son presentadas en el informe de ejecución presupuestal. El presupuesto es una herramienta de gestión que la Ley 675 del 2001 ha previsto para tal fin y su ejecución debe guardar relación directa con los registros contables y otras formalidades de la contabilidad, es decir, con lo establecido en el marco técnico normativo vigente”.

Fuente:

https://www.ctcp.gov.co/CMSPages/GetFile.aspx?guid=23f191fb-a3b2-45f9-99bf-98b61a8eb554